Mais

ITALIA

ITALIA

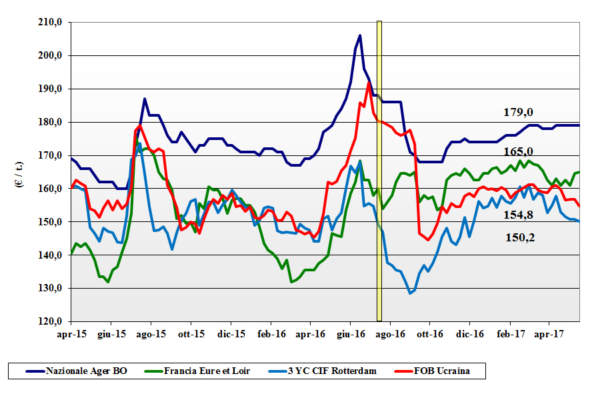

Le prospettive colturali del nuovo raccolto restano buone, ma sulle piazze del Nord si stima un mercato sul breve in linea con l’attuale ma con l’incognita della conferma dei “bassi prezzi” per le alternative EU ed estere. Domanda ridotta con buon livello di copertura degli utilizzatori fino a nuovo raccolto e oltre; sulla seconda parte del 2017 qualche scambio a valori inferiori al pronto. Il mais “generico” per uso zootecnico si conferma sui 180 €/t arrivo con il prodotto “con caratteristiche” a premio di 2-3 €/t; le origini Europa ed estera senza variazioni tra i 184 ed i 186 €/t.

EUROPA

EUROPA

Terminate le semine e condizioni agro-meteo che si confermano favorevoli per una produzione 2017 sui 61 mio/t. Il rafforzamento dell’euro ha di fatto azzerato l’esportazione con il mercato sul pronto essenzialmente fatto dalla domanda locale con crescenti problemi di logistica su gomma che sostengono il corso dei prezzi intra-EU. Francia: è stata poca la domanda, essenzialmente regionale con poco o nulla verso i porti; sull’Euronext il giugno vale un 167 €/t (-7) e l’Agosto a 173 €/t (-6). Resto EU: la campagna 2017 vedrà più produzione nelle aree Centro-Est e Austro-Tedesche. Qualche interesse verso il porto di Costanza ma la domanda è limitata; il reso camion Italia del Nord per mais con caratteristiche scende sui 182 €/t.

MERCATO MONDIALE

In USA le semine sono in recupero al 61% con buone condizioni dei campi che hanno effetto compensativo sui prezzi (deboli) sul CBOT, ove si quotano anche gli ultimi dati USDA che vedono in USA minore produzione e consumi stabili per un potenziale calo degli stock al Maggio 2018. L’Argentina raccoglie sempre a rilento con un 35% trebbiato; in Brasile le stime produttive 2016/17 salgono di ulteriori 1,3 mio/t per un raccolto di oltre 93 mio/t (+40% sull’annata precedente). In Cina il governo comincia a vendere le sorte e la domanda resta vivace. Prezzi Fob $/t: l’Argentino a 161 (-1) “Up-river”, il # 3YC 158 (inv) Golfo, il Mar Nero 171 (inv).

Cereali foraggeri e oleaginose

ITALIA

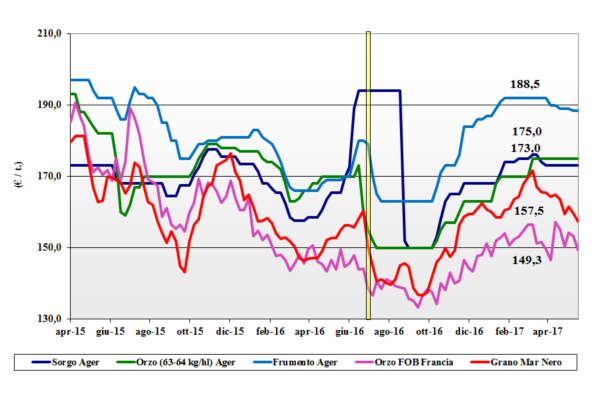

Cereali Foraggieri: in simpatia con l’intero settore cerealicolo orzo, tenero e sorgo zootecnici si confermano ai prezzi delle ultime settimane. Scambi nella media del periodo che si avviano al salto di campagna senza variazioni; l’orzo pesante vale arrivo Bologna un 174 €/t, il sorgo bianco sui 180-181 €/t ed il tenero sui 185-188 €/t. Oleaginose: l’effetto dell’euro in rafforzamento e le notizie “invariate” (ma positive) dal mondo portano ad un calo delle quotazioni per l’estera che vale 385 €/t (-10) arrivo; la nazionale al contrario si consolida a 429-430 €/t (+1) partenza.

EUROPA

Cereali foraggieri: rasserenatosi il panorama climatico, quel che resta è un mercato che risente negativamente dell’euro forte (più competitività per il Mar Nero) e di una domanda che resta ben tenuta e parzialmente limita i cali. Dagli orzi ai teneri la domanda locale ed intra-EU è presente, con interesse anche dai porti Atlantici. L’orzo Fob Rouen vale sui 150 €/t (-3) Fob Rouen; i teneri “feed” seguono l’andamento del settore con il UK attorno ai 181 €/t (-3) Fob. Oleaginose: prezzi in calo per la concomitanza del buono stato delle colture 2017 di colza, dell’euro forte e del calo della soia Brasilian. Il prezzo sul “pronto” della colza francese (base Luglio) quota 356 €/t (-10) con l’Euronext ad Agosto a 360 €/t (-9) €/t.

MERCATO MONDIALE

Cereali Foraggeri: panorama di serenità con offerta che incontra adeguata domanda ma che ha volontà di ridurre gli stock in vista del raccolto 2017. Sola tensione per l’orzo Australiano molto richiesto. Il tenero Soft Red Winter Fob USA a 176 $/t (-3) e il Russo a 174 $/t (inv); l’orzo australiano sale a 162 $/t (+4) con l’Ucraino a 161 $/t (-1). Soia: quotazioni tenute sul prontissimo per la domanda asiatica, ma le ottime produzioni 2017 in Argentina (raccolta al 67%) rasserenano gli operatori. Prezzi FOB dai 368 $/t (+6) dell’Argentina, ai 375 $/t (+4) della USA e 380 $/t (+9) della brasiliana; la colza Canadese stabile a 422 $/t.

Frumento tenero

ITALIA

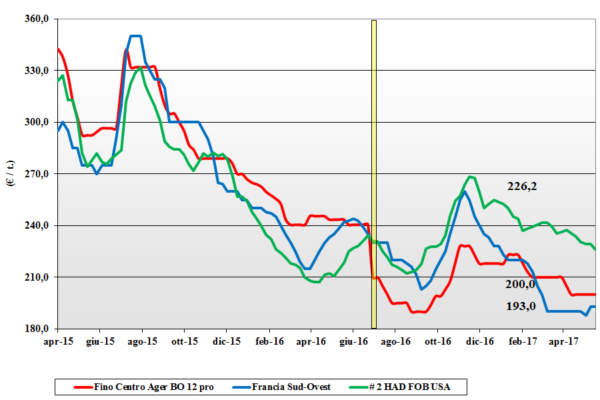

Senza motivi o eventi a cambiare la situazione di mercato (buoni progressi colturali del nuovo raccolto e offerta di prodotto “any-origin”), sulle piazze si confermano le quotazioni della scorsa settimana. I molini hanno scorte di vecchio raccolto con l’offerta presente sia sul pronto che sul nuovo raccolto; scambi da fine campagna e per i grani di forza ricerca della “proteina”. I grani “tipo Bologna” mantengono valori sui 230 €/t, i “bianchi” restano nominali sui 195 €/t e i misti rossi attorno ai 192 €/t; grani comunitari ed esteri confermano i valori anche in regime di euro/dollaro favorevole all’acquisto.

EUROPA

Le condizioni meteo si mantengono favorevoli per un recupero nelle aree a Nord Ovest. I flettono sia per il miglioramento delle stime produttive 2017 che per la difficoltà ad esportare (euro in rafforzamento); la domanda si fa attendista nel coprire oltre i 2-3 mesi a futuro mentre l’offerta comincia a premere per il vecchio raccolto. In Francia la situazione è depressa per l’assenza di export e la poca domanda locale; campi ottimi al 75% e l’Euronext a settembre cede a 166 €/t (-2). Resto d’Europa: la Romania vince una quota dell’ultima asta Egiziana ma i prezzi del “76-11-220” che non si scostano dai 185 €/t reso camion Italia. I grani di forza 2016 introvabili ed il 2017 poco offerto; prezzi tendenzialmente più tenuti.

MERCATO MONDIALE

Il “weather market” tiene banco, ma a fare mercato è più la contrazione di superfici ed il ritorno a rese “storiche” in USA e Canada; l’USDA comunque stima stock iniziali in Nord America sufficienti a coprire la domanda interna ed estera. USA: le condizioni dei grani winter sono ottime solo nel 51% dei casi; semine in N. Dakota già oltre l’80%. Mar Nero: continuano le vendite a prezzi aggressivi sulle destinazioni N. Africane a discapito anche dell’Europa. Prezzi: il FOB Argentino a 190 $/t (+2), il DNS Pacifico 248 $/t (+1), l’Aussie Soft White 181 $/t (+3) e il Russo 186 $/t (inv).

Frumento duro

ITALIA

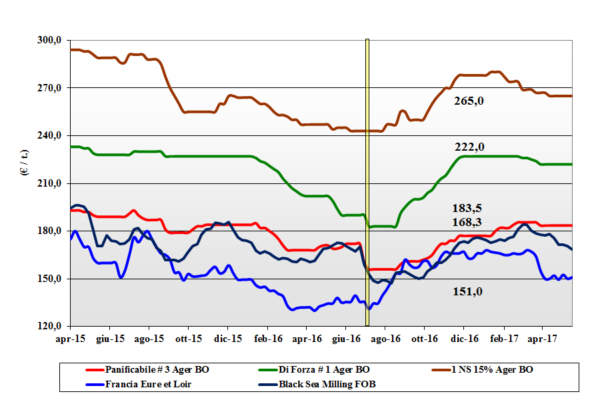

Si conferma il sentimento per un raccolto ancora in parte da delineare e dipendente dall’andamento climatico da qui a fine ciclo sia nella aree più siccitose (costa Ovest) che nel resto d’Italia; al momento la stima di produzione Italia resta sui 4,5 mio/t. Scambi al lumicino sul pronto con maggiore interesse delle domanda sul luglio-dicembre ove le coperture sono ancora da fare. L’offerta offre il Fino ma non ancora la “alta qualità”, stante l’incertezza climatica nell’ultimo mese di crescita. Il Fino 13% proteina reso molino quota sui 210 €/t con sconto per il “Fino 12%” sui 15 €/t; i mercantili con 11-11,5% proteina (i più disponibili) sui 185-190 €/t.

EUROPA

EUROPA

La situazione climatologica è favorevole al consolidamento delle stime produttive 2017, ma è la qualità l’argomento di discussione tra una domanda esigente e un’offerta cauta nel garantire merceologiche e proteina a prezzi competitivi. Scambi ancora ridotti con gli operatori che si sono incontrati a Sete (Francia) per fare il punto sul 2017. Francia: migliorano ancora le condizioni dei campi, ma l’offerta non incontra la domanda con significativa differenza (in prezzo) tra le parti. Spagna: resta critica la siccità nel Nord del paese, mentre in Andalusia le rese potrebbero essere “medie” ma con granella medio-piccola. Il tipo Fino Europa 2016 CIF Italia sui 225 €/t; il 2017 a premio di un 20 (+5) €/t.

MERCATO MONDIALE

Le semine hanno accelerato in USA e Canada, ma il calo di superfici e la stima di rese/ha, nella media, frenano le vendite; le produzioni 2017 saranno comunque ampie e gli stock di riporto elevati, ma la necessità di miscelare con il raccolto 2017 (ancora da fare) limita l’offerta di USA e Canada ai prezzi proposti dalla domanda locale ed internazionale. Il Messico inizia a trebbiare e a breve ad esportare i volumi destinati a coprire parte delle recenti aste dal nord Africa. Prezzi CIF Italia per il grado 3 USA-CAN “qualità EU” in aumento a 255-260 (+5) $/t; il messicano vale sui 275-280 CIF Mediterraneo.

Noli

Oceanici: ulteriore settimana di sensibili cali delle quotazioni per tutte le categorie e su entrambe gli oceani. L’indice Baltic cede un 3% e tocca il minimo delle ultime 10 settimane. In calo del 5% le panamax, con la sola nota positiva della costante domanda dal Golfo. Le supramax e le handysize cedono anch’esse per scarsa domanda e nonostante limitata offerta di navi. Un nolo panamax dal Golfo sul Nord Europa a 23 $/t (-1), le handysize dai laghi Canadesi verso il Mediterraneo attorno ai 38 $/t (-1) e la rotta Mar Nero-Nord Africa a 19 $/t (+1). I part cargo dal Sud America sull’Europa a 25 $/t (inv).

Flash

Europa: fonte Commissione ci informa sull’export 2016/17. Al 16 maggio l’export di grano era in calo del 18% sull’annata precedente ed ancor più l’import: meno 25%. In aumento l’export del 28% di mais mentre in calo del 43% l’orzo. EU: fonte privata ci aggiorna sulle produzioni granarie 2017. Nonostante una primavera in molte aree troppo siccitosa il raccolto sarà in lieve aumento sul 2016 e di poco oltre i 300 mio/t di cui: 143 mio/t di grano tenero; 8,6 mio7t di grano duro; 60 mio/t di mais e 60 mio/t di orzo. Tunisia: fonte ministeriale stima in oltre 1,8 mio/t la produzione cerealicola 2017, con un aumento del 38% sul 2106. Il raccolto di duro sarà di 1,2 mio/t con l’orzo a 0,5 mio/t. Ucraina: fonte private conferma l’aumento di superfici seminate a colza nel 2017 per una produzione di oltre 2,0 mio/t di cui un 1,7 mio/t esportabile (+60% rispetto all’annata in corso). USA: fonte Informa Economics stima un calo delle superfici a mais del 5-6% (ca. 2 mio/ha) a favore della soia. I grani vedono un calo del 10% con un meno 20% per i grani duri. Australia: fonte meteorologica nazionale conferma il buon stato igrometrico delle aree coltivate a cereali e la previsione di ulteriori piogge nei prossimi giorni a preparare al meglio le semine 2017.

{kind=link}