Frumento Tenero, mercato a due velocità. Duro, marce Ue in arrivo. Mais ad alto rischio di volatilità. Cereali foraggeri e oleaginose

Frumento tenero, mercato a due velocità

|

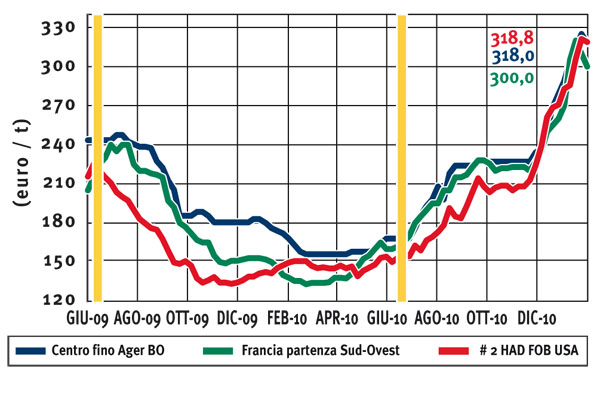

Italia Italia

il mercato ha due velocità se si guarda alla domanda di merce di origine locale o europea/paesi terzi. Il grano locale è pressoché tutto venduto e la situazione è stabile; sul fronte europeo si nota una tensione dell’offerta, mentre i grani Usa e Canada restano volatili e influenzati dal cambio valutario. I molini continuano le coperture per giungere a congiuntura di campagna (e oltre) timorosi di un prepotente ritorno della domanda dal Nord Africa; l’offerta consolida imargini finora acquisiti. Ancora forte l’eco delle aste in Algeria: Milano al rialzo di 3-5 €/t nazionali e comunitari; Bologna si adegua con gli invariati. |

| |

Duro, merce Ue in arrivo

|

Italia Italia

dopo la conferma di imminenti arrivi di merce comunitaria ed extra-comunitaria, il mercato vive una fase di momentanea incertezza. L’offerta di prodotto è ampia e si registrano rivendite speculative anche da parte di alcuni molini che avrebbero posizioni di acquisto (e consegna fisica) a brevissimo oltre le capacità di stoccaggio. L’offerta fatica a trovare compratori sia al Nord che a Sud. Le borse merci al Nord si uniformano con Milano (+4 €/t) che è speculare a Bologna; al Centro Sud un calo a Macerata, mentre Foggia conferma i 300-305 €/t partenza. Le semine sarebbero leggermente superiori alle stime di dicembre, con il Nord che cala sensibilmente rispetto al 2009/10. |

| |

Mais, ad alto rischio di volatilità

|

Italia

l’andamento si è completamente staccato dal resto dei cereali a paglia. L’offerta comincia a fare i conti con la potenziale domanda residua fino ad agosto-settembre e (soprattutto) con la possibilità di vedere un sensibile incremento delle semine e, nella seconda parte del 2011, nuovamente l’eccedenza comunitaria. Ampia disponibilità di prodotto sul mercato che in regime di quotazioni al ribasso potrebbe stimolare la domanda: alto rischio di volatilità nel brevissimo. |

| |

Cereali foraggeri e oleaginose

|

Italia

Cereali foraggeri: ultimo consolidamento delle quotazioni con lieve flessione di sorgo e orzo dovuto a condizioni di mercato più tranquille e rallentamento dell’attività dei mangimifici. Al Nord l’orzo vale 260 €/t (-5) e i teneri sui 255-265 €/t. Il sorgo cede 1 €/t a Bologna ma si conferma a Milano sui 253 €/t arrivo.

Oleaginose: continua il calo della soia principalmente per effetto valutario: Milano cede 4 €/t e Bologna 3 €/t; la soia italiana vale sui 405 €/t. |

| |

|

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

Per abbonarsi: http://www.agricoltura24.com/agricoltura/p_1076.html

|

{kind=link}