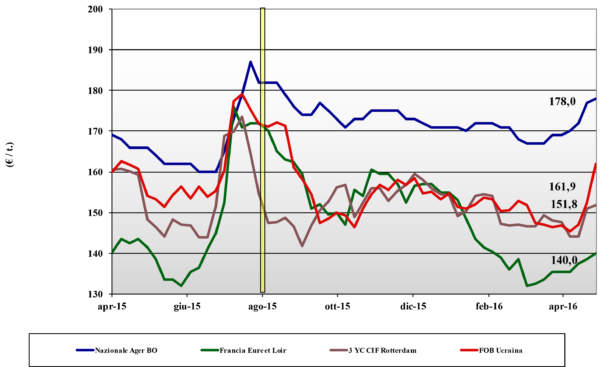

Frumento tenero

![]() ITALIA

ITALIA

settimana di valutazione con da un lato poca giacenza e offerta di merce locale (tranne i rossi di forza) ed un’andamento climatico che è favorevole ma potrebbe favorire attacchi fungini e la fusariosi. Comunque gli scambi di nazionale restano sporadici e le quotazioni stabili per le prime due classi con i misti rossi che guadagnano 1 €/t per effetto del lieve rafforzamento dei comunitari e degli esteri. Al Nord i grani di forza valgono partenza un 195 €/t; bianchi nominali a 175 €/t e misti “classe 3” sui 169 (+1).

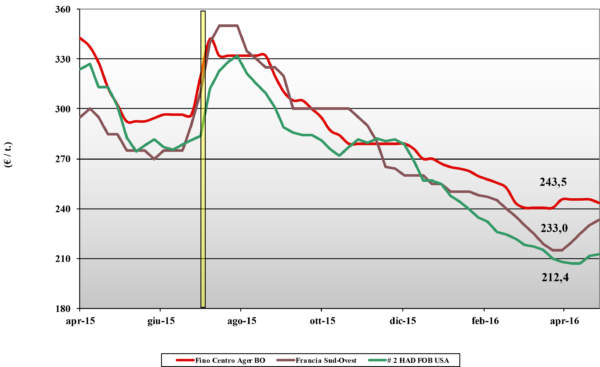

Frumento duro

![]() ITALIA

ITALIA

si torna a vedere qualche flessione, ma essenzialmente è l’effetto contrario all’inatteso aumento di qualche settimana fa; aumento che fu basato su fondamentali che da mesi non cambiavano e che oggi restano positivi in attesa del clima durante la futura fase di “virata” . Il nuovo raccolto è in anticipo e potrebbero verificarsi rese inferiori alle odierne stime, ma nel complesso procede bene. Sul pronto l’offerta non è pressante, ma con la domanda latitante ed attendista i prezzi da Nord a Sud cedono 2 €/t per un tipo Fino partenza sui 240 €/t al Nord e e al Sud ed un 235 €/t al Centro.

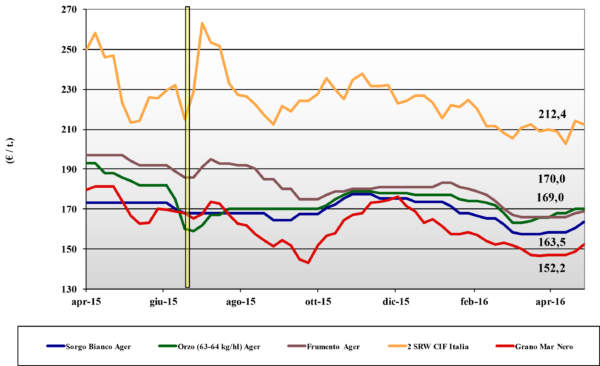

Mais

![]() ITALIA

ITALIA

in presenza di limitata offerta (e disponibilità residua) di merce nazionale, il mercato del settore mangimistico vive dei riflessi comunitari ed esteri, anche se la concorrenza dei cerali a paglia resta forte e ne riduce l’utilizzo nelle diete zootecniche. Si registrano aumenti nominali di 1 €/t per il nazionale e da 2 a 3 €/t per le alternative estere, ma le motivazioni sembrano più momentanee e speculative che di lungo termine. Il “generico” Italia oggi quota 180 €/t (+1) arrivo e le alternative comunitarie ed estere sono a premio di 6-7 €/t (+2).

Cereali foraggeri e oleaginose

![]()

Cereali Foraggieri: il sorgo continua a salire (+3 €/t per un partenza sui 163 €/t) sospinto da tenero e mais mentre l’orzo si stabilizza a 170-173 arrivo, in linea con le alternative comunitarie; i teneri il lieve ripresa di 1 €/t sui 170 €/t arrivo trainati dall’estero. La domanda del settore zootecnico resta debole ma usa più cereali a paglia nelle miscele a scapito del mais. Oleaginose: dopo l’esplosione di prezzi Argentina, si cerca il nuovo equilibrio sul breve termine. L’offerta mondiale è ben presente come la disponibilità a medio termine; la soia nazionale quota 369 €/t (+3) con l’estera che riduce il premio a 2 €/t (-1).

Il commento completo sui prezzi europei e mondiali su Terra e Vita 18/2016 L’Edicola di Terra e Vita

{kind=link}