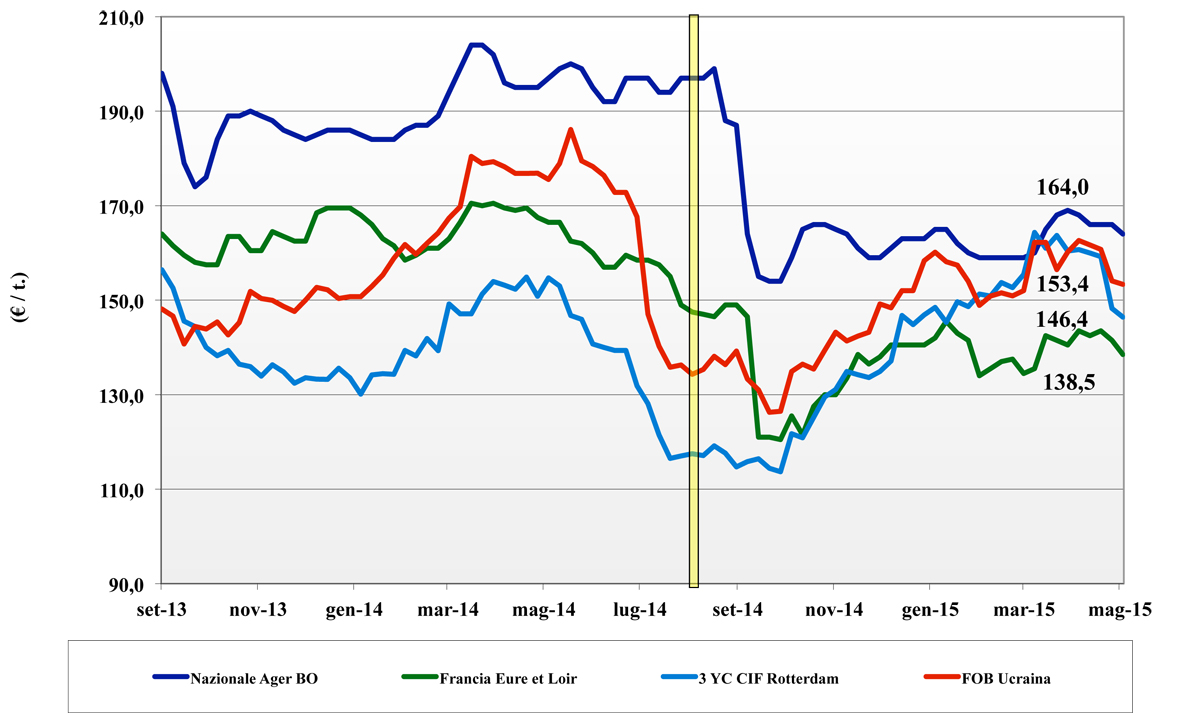

Frumento tenero

![]() ITALIA

ITALIA

il mercato sconta l’evoluzione ribassista comunitaria ed i positivi progressi colturali un poco ovunque. La domanda sente di nuovo la pressione dell’offerta dal Centro Europa e la trasmette a livello locale imponendo un nuovo trend in calo delle quotazioni dai misti rossi, meno 2 €/t, fino a grani superiori e di forza che cedono un 2-3 €/t. Le scorte presso i molini cominciano ad allungarsi verso il Luglio-Dicembre e questo riduce le incertezze sulla volatilità dei prezzi: misti rossi a ridosso dei 190 €/t partenza, grani di forza sui 230 €/t partenza; in flessioni comunitari e esteri.

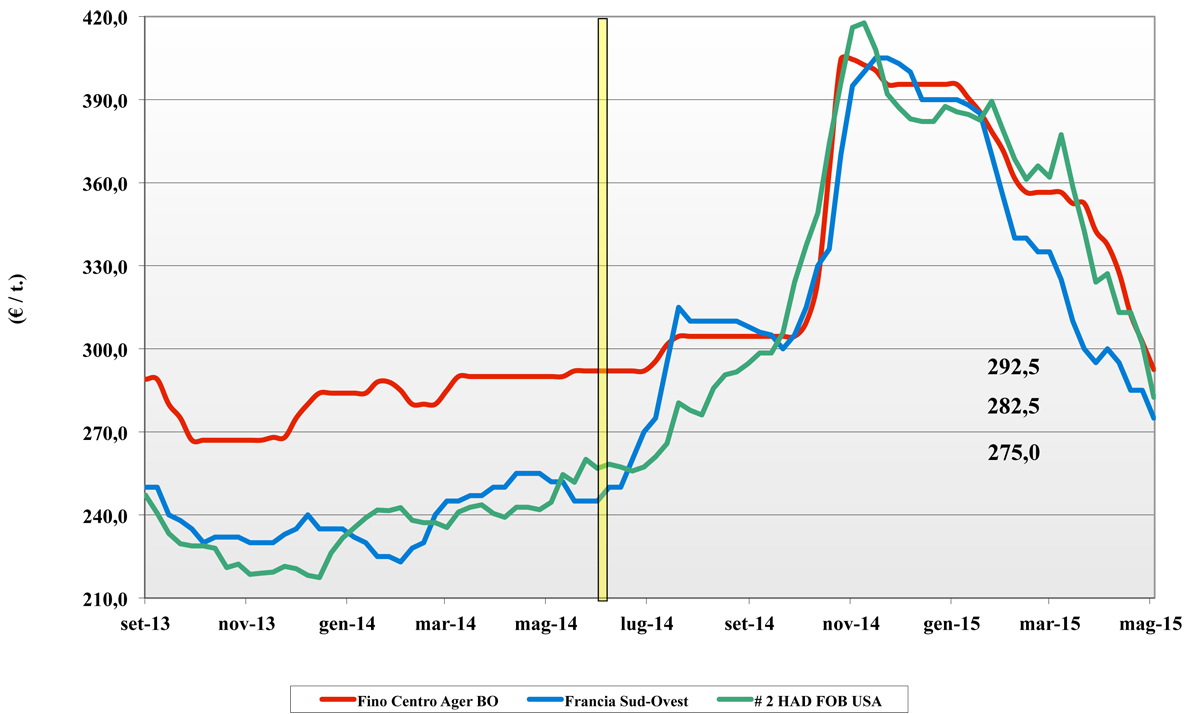

Frumento duro

![]() ITALIA

ITALIA

nuova caduta delle quotazioni per un 10 €/t su tutte le classi merceologiche. Le condizioni climatiche restano medio-buone e la pressione dell’offerta comunitaria ed estera (fino a posizioni Dicembre e oltre) dettano le regole. Il tipo fino vale già meno di 300 €/t arrivo Nord e la domanda si fa estremamente guardinga sul coprire il poco che resta fino a congiuntura di campagna. Con l’euro in ripresa ci si attendono ulteriori ribassi da qui a fine campagna con perdita definitiva di quota 300 €/t arrivo.

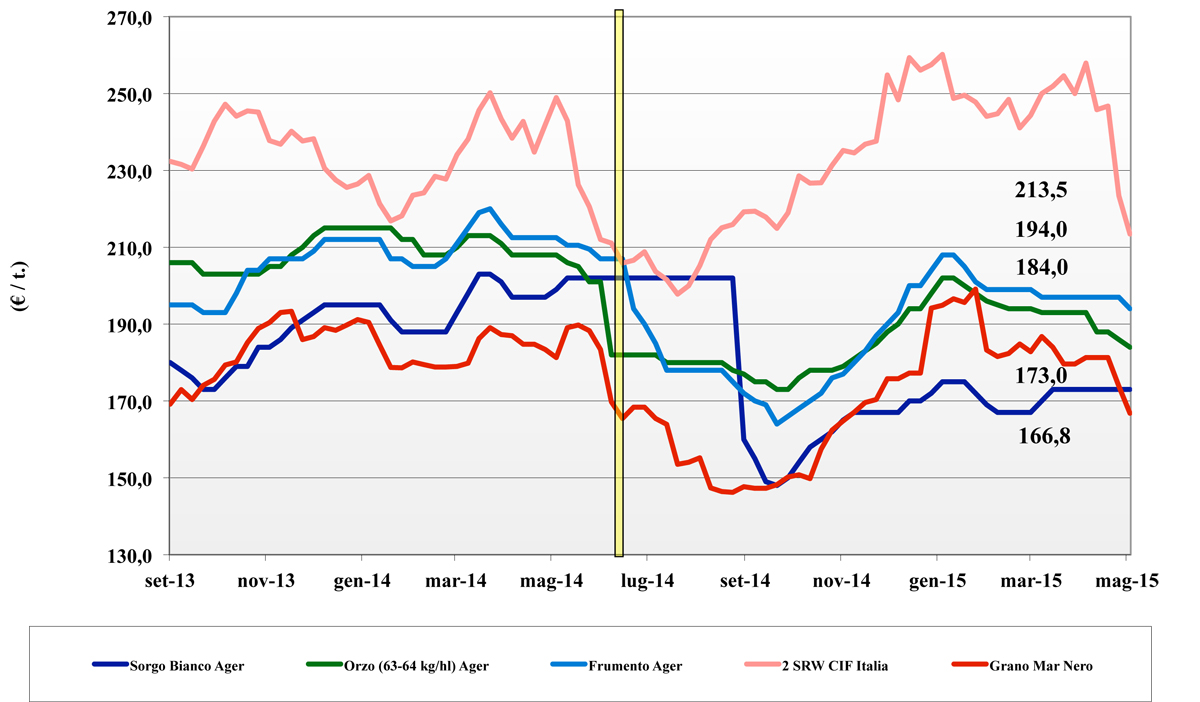

Mais

![]() ITALIA

ITALIA

il sensibile calo delle quotazioni dei cereali a paglia torna a penalizzare il mais in un contesto di mercato per la zootecnia che vede la domanda ben coperta sul pronto e attenta a garantirsi prezzi bassi anche sul 2016. L’offerta estera e comunitaria resta pressante ed a crescente sconto di riflesso al cambio €/$. L’ampia disponibilità sui porti dell’origine Ucraina impone un calo tra 1 e 2 €/t sulle principali piazze del Nord per un nazionale a 161 arrivo, il comunitario sui 168 €/t e l’Ucraino sui 181 (-1) €/t.

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: la generale debolezza dei cereali investe anche i “feed grain” che in presenza di ampia disponibilità (da ogni origine) e limitata domanda locale cedono terreno. Lo scenario si conferma pesante con gli orzi sotto i 180 €/t (-2) arrivo, i teneri ed il sorgo bianco rispettivamente a 194 €/t e 172 €/t partenza. Oleaginose: il mercato mondiale in dollari da segnali rialzisti sul pronto, ma il rafforzamento dell’euro ed un’offerta ben presente fanno quotare la soia nostrana sotto i 375 €/t (-3) partenza con l’estera a premio di 6 €/t.

{kind=link}