Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

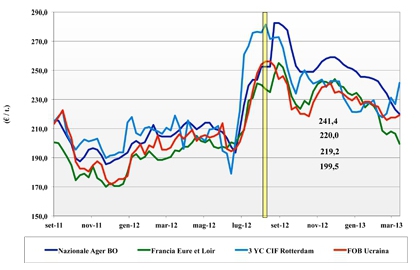

Frumento tenero

|

ITALIA ITALIA

l’avvicinamento ai livelli di prezzo attesi per la nuova campagna prosegue senza sosta. La sensazione tra gli operatori è di un buon raccolto si a livello nazionale che e soprattutto a livello comunitario, con maggiore pressione dell’offerta francese e centro Europea già dal Marzo-Aprile. I grani di forza risentono pesantemente del calo dei prezzi degli “spring”, mentre i (pochi) misti rossi sono quotati a livello dei foraggeri. L'offerta di nazionale è presente, mentre la domanda latita anche per difficoltà a collocare a prezzi equi le farine in un mercato con tendenza ribassista. Con l’avvicinarsi della festività pasquale gli scambi si riducono ulteriormente e sulle borse merci del Nord si quotano ribassi di un paio di euro/t a sottolineare il momento.

|

| |

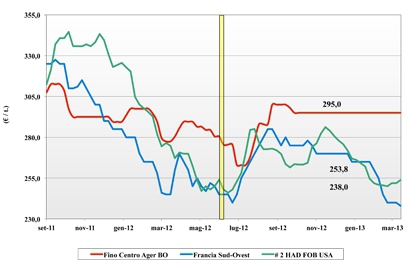

Frumento duro

|

ITALIA ITALIA

tra gli operatori ci si interroga molto se le coperture fatte dai molini siano (per tutti) sufficienti a coprire , assieme alla residua disponibilità di merce nazionale, il periodo Aprile-Giugno. Il mercato ne sconta l’incertezza ed oggi è stabile ma più tenuto nel sentimento dell’offerta che non preme per collocare i volumi restanti. Dall’Europa preme la bassa qualità del Francese, ma il “fino” comunitario ed estero vale ancora a ridosso dei 300 €/t reso molino e gli arrivi da oltreoceano si riducono: tanto basta a congelare le quotazioni sulle piazze Italiane. Il nuovo raccolto è sempre stimato a sconto, ma oggi si vive alla giornata e Milano e Bologna sono invariati.

|

| |

Mais

|

ITALIA

la limitata domanda sul pronto vede un eccesso di offerta sia sul fronte del nazionale, con o senza problemi di aflatossine, che di origini comunitarie e estere. Queste ultime sono in sensibile ribasso e l’effetto depressivo si ripercuote da settimane sui prezzi del nazionale e soprattutto sulla volontà di acquisto che si limita ormai al brevissimo con effetto ancor più depressivo di un’incerta (nei volumi) domanda mangimistica. Le stime di semina e produttive a livello europeo suggeriscono forti sconti per il nuovo raccolto e chi detiene il vecchio preme per ridurre le scorte. Bologna e Milano cedono all’unisuno un 3 €/t con la merce nazionale quotata sotto i 225 €/t ed i comunitari ed esteri a premio di 12-18 €/t.

|

| |

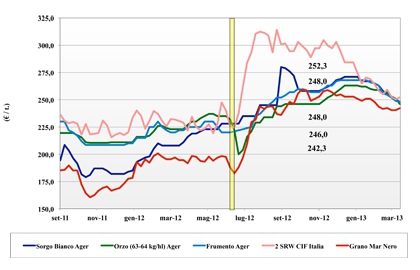

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: da ogni parte si percepisce la tendenza ribassista e la crisi della domanda zootecnica da mesi non sostiene il mercato. Le notizie dello stato delle colture nazionali ed estere fanno prevedere un mercato in tendenziale ribasso per ritorno di ampia disponibilità ed i detentori premono sul prontissimo e “scontano” l’Aprile-Maggio. Il misto rosso estero e sotto i 252 €/t partenza (-2); l'orzo cede 5 €/t ed il sorgo un 2 €/t, oggi valgono sui 246 e 248 €/t.

Oleaginose: le quotazioni risentono del miglioramento delle condizioni climatiche oltreoceano su Milano e Bologna le quotazioni calano di un 5 €/t per una soia nazionale sui a 510 €/t partenza e l'estera a sconto di un 50 €/t.

|

| |

|

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

|

")

{kind=link}