Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

Frumento tenero

|

ITALIA ITALIA

sulle piazze si comincia a delineare lo scenario ultimo della campagna con la forbice di prezzo tra grani di classi 1 e 2, che reggono la (meno pressante) concorrenza comunitaria ed estera, e 3-4 in costante aumento. L'offerta di misti rossi nostrani trova difficoltà a collocare un prodotto che è indifferenziato rispetto alle ampie alternative comunitarie, meglio al momento la sorte per i grani superiori e di forza che trovano supporto anche dall'indebolimento dell'euro. I molini sono coperti fino a Dicembre e, tranne per i grani di forza, non hanno fretta di allungare le scorte. Milano quota invariato, mentre Bologna conferma le classi 1-2 e sconta di un 2 €/t le classi 3-4-5; le origini Nordamericane tengono la posizione grazie al cambio €/$ ma il prezzo oltreoceano inizia a cedere terreno.

|

|

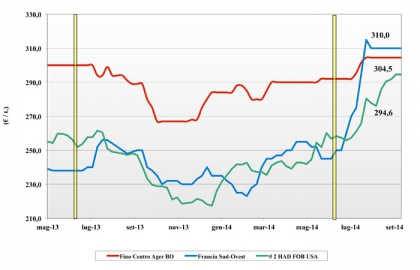

Frumento duro

|

ITALIA ITALIA

il mercato vive un momento di stasi alla ricerca di capire di quanto e soprattutto di “cosa” si abbia bisogno per arrivare a congiuntura di campagna 2015. L'offerta di nazionale insiste a proporre la qualità inferiore, mentre crede in un tenuta del tipo fino. I molini sono ben coperti fino a Dicembre e attendono notizie dal Canada prima di prendere posizione sul Gennaio-Giugno; il principale deficit qualitativo paiono essere peso specifico e tenore proteico. Sulle borse merci da Nord a Sud non cambiano le quotazioni con il Fino sui 295 partenza al Centro e sui 305 €/t partenza al Nord ed al Sud; mercantili a sconto rispettivamente di 10 e 20 euro/t.

|

|

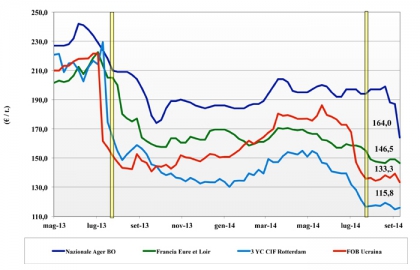

Mais

|

ITALIA

le prospettive di prezzo sono note e l'ampia produzione in Europa impone agli operatori di ratificare anche sulle piazze Italiane le quotazioni Comunitarie e quanto riportato nei contratti di merce nazionale per consegna da Ottobre in poi. La domanda resta presente ma senza tensioni e l'offerta al momento trova solo richieste per volumi di completamento. Con l'effetto deprimente dal prezzo dei cereali, la piazza di Milano cede un'ulteriore 9 €/t mentre Bologna sceglie la linea di un solo calo più di deciso (meno 23 €/t) adeguando da subito il listino del nazionale arrivo.

|

|

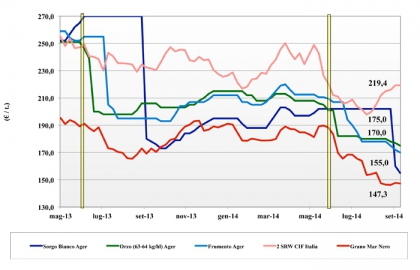

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: : l'effetto calmierante del basso prezzo di grano e mais si riflette anche su orzi e sorgo. Gli scambi sono alla giornata senza alcuna tensione tra una cauta domanda ed un'ormai rassegnata offerta. La concorrenza comunitaria ed estera accentua la pesantezza con il tenero che quota 170 €/t (-2) arrivo, l'orzo sui 171 €/t (-2) ed il sorgo sui 155 €/t (-5) partenza Nord.

Oleaginose: si guarda al nuovo raccolto con prevalenza dell'ottimismo di un'ampia offerta 2014/15. La soia estera cede e nonostante l'euro debole vale oggi sui 390 €/t (-10) partenza.

|

|

| Il commento completo sui prezzi europei e mondiali su Terra e Vita. |

{kind=link}