Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

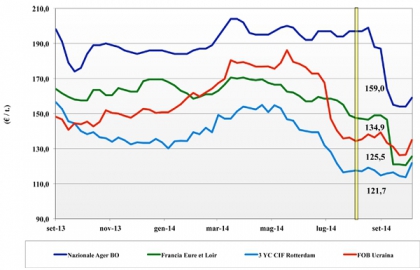

Frumento tenero

|

ITALIA ITALIA

la settimana non incide sulle quotazioni dei grani superiori e di forza nostrani che mantengono le posizioni, mentre si registra una maggiore tensione per i grani panificabili e biscottieri conseguenti all’indebolimento dell’euro che sostiene i prezzi “Europa”. Le coperture dei molini sono ampie per tutte le tipologie con l’offerta che trova domanda in regime di scambi senza scossoni. Sempre forte la concorrenza dalle origini del Mar Nero e dal resto della Comunità sia per i “misti” che per i teneri di forza che di fatto congela le quotazioni di Bologna e Milano per le classi 1 e 2, lieve ripresa di 1-2 €/t delle classi 3 e 4; stabili gli “spring”.

|

|

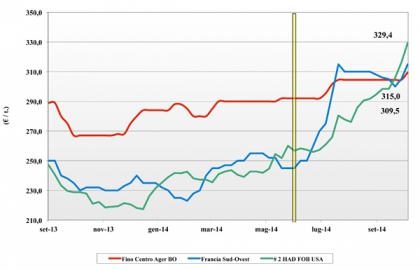

Frumento duro

|

ITALIA

lo scenario internazionale comincia ad essere definitivo alla pari del deficit Italia con logica conseguenza di un mercato più tenuto ove i molini iniziano a comprare tutte le qualità e non più solo il “basso prezzo”. Le coperture degli utilizzatori non vanno oltre i primi mesi dell’anno ed il (prevedibile) ritorno della domanda sospinge, da Sud a Nord al rialzo i prezzi di un 5 €/t che potrebbero essere l’inizio di un’inversione di tendenza da concretizzarsi nelle prossime settimane. Resta il problema reperire merce alto proteica e le alternative estere sono decisamente più costose del nazionale. Da Milano a Foggia il tipo Fino si apprezza per quotazioni partenza sui 310 €/t mentre le classi 2 e 3 mantengono sconti di un 10/15 e 20 euro/t.

|

|

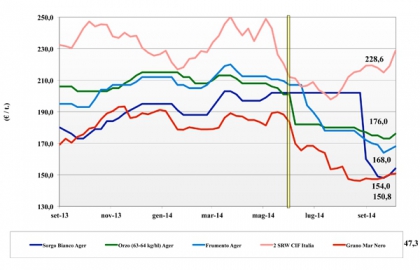

Mais

|

ITALIA

si evidenzia con maggiore certezza il problema tossinico nella aree Nord e Nord-Ovest della pianura Padana ed il mercato reagisce supportato anche dal crollo dell’euro che apprezza le quotazioni delle origini extra-EU. Ad ulteriormente tendere lo scenario, la difficoltà ad eseguire i contratti in essere da mesi a prezzi nettamente superiori al “pronto” con frenesia a trovare alternative per non incorrere nello storno degli stessi. Gli operatori ridanno vitalità agli scambi con Milano ancora nel “torpore” e Bologna che vede un +5 €/t a sottolineare il ritorno dell’incertezza per un mais nazionale arrivo di nuovo sui 160 €/t.

|

|

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: la rivitalizzazione del panorama cerealicolo locale (mais) e comunitario (teneri) si riflette sui cereali per uso zootecnico con aumenti su tutte le categorie che vanno dai 2 €/t del tenero, oggi sui 167 €/t arrivo, ai 4 €/t del Sorgo che sfiora i 155 €/t partenza; gli orzi pesanti recuperano a 172 €/t (+3) partenza.

Oleaginose: le notizie sui raccolti sono difformi a seconda delle fonti ma nel complesso rassicuranti per un mercato della soia che si conferma ai livelli della scorsa settimana a 315 €/t partenza, con l’estera sui 340 €/t; il girasole quota 257 €/t.

|

|

| Il commento completo sui prezzi europei e mondiali su Terra e Vita. |

{kind=link}