Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

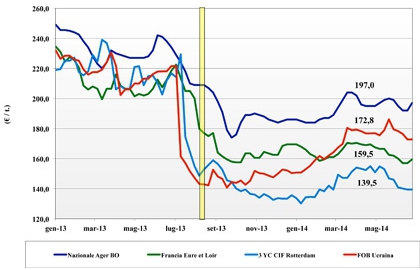

Frumento tenero

|

ITALIA ITALIA

il rischio piogge e la possibilità di un raccolto qualitativamente inferiore alle attese resta. La produzione è vista sui 3,4 mio/t ma grazie alle coperture fatte (origine Europa) nelle scorse settimane la domanda resta in attesa senza premere su un'offerta preoccupata del clima piovoso a ridosso della trebbiatura. Il misto rosso “nostrano” apre le quotazioni attorno ai 195 €/t partenza Nord, depresso dall'offerta Comunitaria, ma i giochi sono ancora aperti ad un'evoluzione rialzista se la domanda molitoria e mangimistica cominciassero a premere in presenza di un raccolto 2014 qualitativamente non perfetto. Sul pronto si tratta il vecchio raccolto con i grani esteri “spring” in lieve calo anche per effetto euro.

|

|

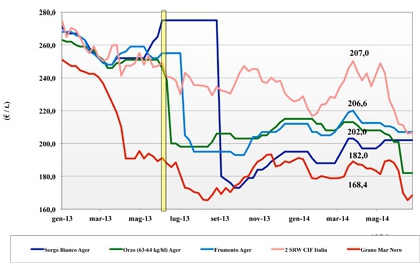

Frumento duro

|

ITALIA ITALIA

i danni da maltempo al Sud sono ormai evidenti e le previsioni climatiche preoccupano anche il centro Nord a ridosso della trebbiatura. L'offerta di prodotto comincia ad essere variegata sulle caratteristiche, dal peso specifico alla proteina talvolta a livelli “feed”. A calmierare la situazione i volumi di importazione definiti da mesi sul Luglio-Dicembre, ma la situazione è critica in assenza di quotazioni ufficiali sulle piazze del Nord e di un mercato comunitario ed estero in tensione che non da molti riferimenti agli operatori nostrani. Foggia, il mercato di riferimento sul prontissimo in attesa di Bologna e Milano ancora “NQ”, quota un 275-280 euro/t che conferma prospettive simili se non rialziste rispetto alla scorsa campagna.

|

|

Mais

|

ITALIA

la notizia di arrivi di lotti contaminati da diossina dal Mar Nero, sconvolge gli equilibri di mercato aprendo scenari di massima incertezze. La domanda pretende certificazione e l'offerta di merce nostrana ne sente l'effetto positivo tornando a quotare al rialzo. La produzione 2014 supererebbe di poco quella del 2013, ma le recenti prospettive di mercato potrebbero riportare sul breve le quotazioni oltre quota 200 €/t in attesa della conferma dell'ampia offerta di prodotto Est Europeo. In carenza di prodotto locale, la borsa di Bologna vede un più 5 €/t per un prezzo arrivo sui 197-199 €/t; Milano, al momento, quota invariato.

|

|

Cereali foraggeri e oleaginose

|

ITALIA ITALIA

Cereali Foraggeri: : sulle piazze Italiane si vide da un lato l'arrivo dell'offerta locale ed Europea di orzo e tenero, dall'altra una possibile domanda addizionale a sostituire il mais “diossinato”. L'orzo i consolida sui 192 €/t arrivo Nord, il tenero è nominale sui 190 €/t, mentre il sorgo al momento non è quotato.

Oleaginose: la soia si consolida sul pronto compensando con l'euro/dollaro un lieve aumento dei prezzi mondiali; le prospettive sono per un mercato meno in tensione. La soia nazionale ed estera non si spostano dai 420 €/t partenza.

|

|

| Il commento completo sui prezzi europei e mondiali su Terra e Vita. |

{kind=link}