Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

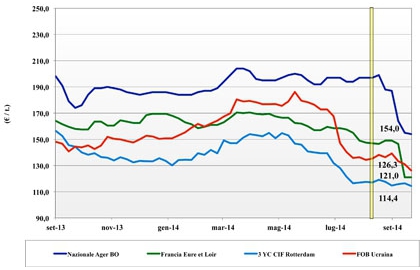

Frumento tenero

|

ITALIA ITALIA

settimana all’insegna del riposizionamento dei prezzi in sintonia con quanto si registra in ambito comunitario. Tengono la posizione i grani di forza mentre continuano a scendere le quotazioni dei misti che incontrano la forte concorrenza delle origini Europee ed del Mar Nero. I molini hanno scorte sufficienti per mantenere un comportamento attendista ma non accorciano le coperture; l’offerta gestisce i volumi senza pressioni in un mercato che si consolida sempre più per le classi 1 e 2 sulle piazze di Milano e Bologna (invariato) e tende all’ulteriore ribasso per le classi 3 e 4 che cedono sui 3-5 euro/t; le origini Nordamericane in lieve ribasso.

|

|

Frumento duro

|

ITALIA ITALIA

in assenza di nuovi segnali sia dal mercato interno che internazionale, da Nord a Sud si respira aria di stagnazione con la domanda molitoria ben presente ma che non incide sull’andamento dei prezzi che su tutte le mercuriali amplificano il premio del Fino sulle altre classi merceologiche. Gli arrivi di merce con qualità medio-bassa dall’Europa e di partite di grano proteico (contratti siglati in tarda Primavera) dal Nord America, stabilizzano le quotazioni che al momento parlano di un 305-310 €/t partenza per il Fino, con le classi 2 e 3 a sconto rispettivamente di 10-12 e 20-28 euro/t.

|

|

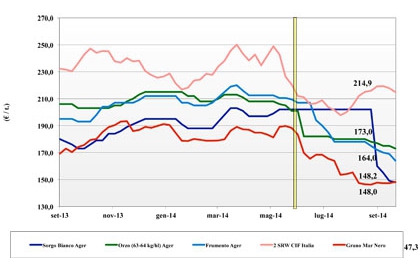

Mais

|

ITALIA

il recente adeguamento dei prezzi del prodotto nazionale alle alternative comunitarie ed estere sembra essere arrivato al termine. Resta un sensibile differenziale sul prontissimo, ma sul breve termine i valori si allineano completamente. La domanda interna è presente ma ancora limitata in attesa che il mercato si stabilizzi “al minimo” della campagna e la qualità nostrana 2014 sia definitiva (rischio tossine); coperture ampie e da mesi già proiettate anche al 2015. Milano cede 4 €/t e Bologna un simbolico 1 €/t per valori arrivo attorno ai 154 €/t con premialità di 2-3 €/t per la merce “certificata” partenza

|

|

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: si denota un generalizzato effetto depressivo su tutte le tipologie con evidente influenza negativa trasversale dalle prospettive di prezzo del mais soprattutto sul sorgo. I teneri e gli orzi nostrani cedono un 2-3 €/t trascinati al ribasso dalle alternative comunitarie ed estere; questo condiziona la domanda che si mantiene ridottissima. I teneri scendono a 165 €/t (-3) arrivo, con gli orzi a 169 €/t (-2) ed il sorgo sui 148 €/t (-1) partenza Nord.

Oleaginose: le notizie di raccolti record oltreoceano impongono un repentino adeguamento dei prezzi con la soia estera che cede a Bologna 25 €/t e quota partenza sui 350 €/t.

|

|

| Il commento completo sui prezzi europei e mondiali su Terra e Vita. |

{kind=link}