Frumento tenero

![]() ITALIA

ITALIA

la settimana non ha fatto registrare variazioni di rilevo sui fondamentali che sono l’ampia disponibilità (da ogni origine) e la scarsa domanda derivante dalla combinazione di consumi in stallo e coperture da parte dei molini che restano significative in volume. Raccolto 2016 in buona salute e quotazioni sulle borse merci pressoché invariate con leggera pressione al ribasso per i grani di forza pressati dall’estero (Russo e Nordamerica); al Nord i grani di forza quotano sui 225 €/t (-1) arrivo, i misti rossi sui 185 €/t ed i bianchi attorno ai 195 €/t.

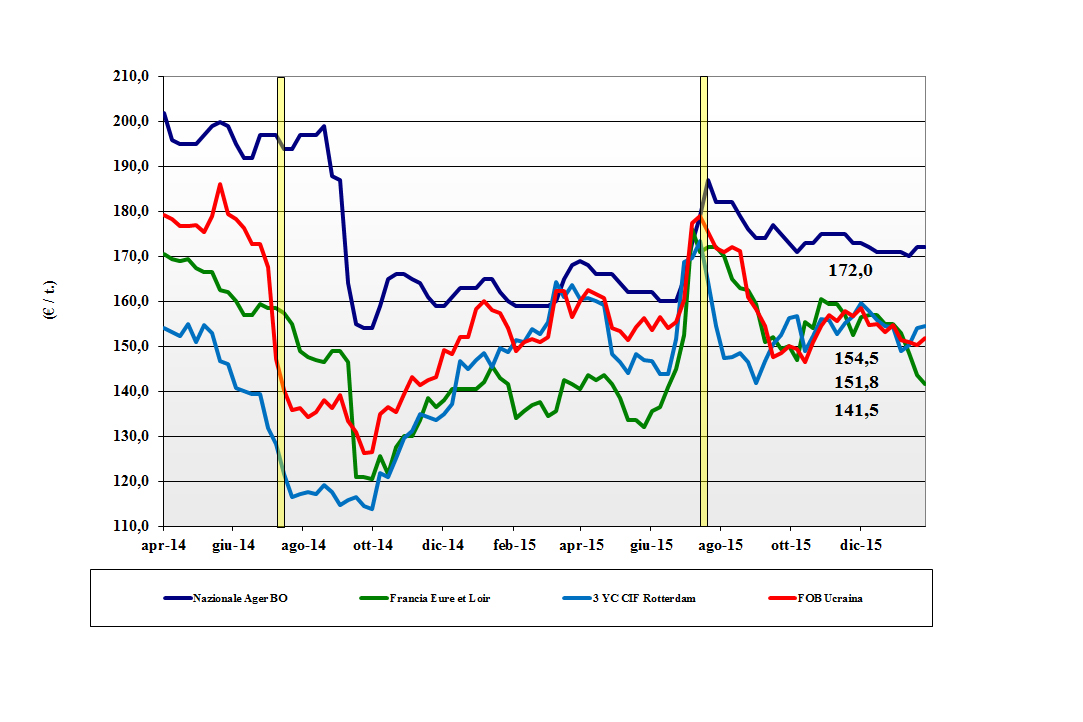

Frumento duro

![]() ITALIA

ITALIA

stagnazione negli scambi ed offerta eccedente per gli arrivi (programmati) di prodotto estero che fatica a trovare destinazione. I molini, nel 2015, hanno acquistato a prezzi elevati con quote fino a giugno e oggi vogliono ridurre le scorte in uno scenario di perdurante “eccedenza” e stabilità. I campi si presentano in buone condizioni, ma si guarda alle scelte agronomiche “primaverili” per stimare la qualità (proteina). Qualche interesse dai porti ad eseguire vendite sul Nord Africa, ma il trend resta calante con le borse che al Nord cedono un 2-3 €/t; stabile Foggia.

Mais

![]() ITALIA

ITALIA

perdura la stabilità sulle borse merci a rassicurare gli operatori sempre più preoccupati dalle notizie di minori utilizzi in zootecnia (suini in primis) e dall’ampia offerta di prodotto comunitario ed estero. Le semine sono un enigma e in attesa di capire meglio le scelte dei nostri futuri produttori di mais, gli odierni detentori si fanno attendisti con le mercuriali che si arroccano sui 172 €/t per il “generico” e attorno ai sui 178 €/t per il “migliore”; valori in linea con “pari” comunitari ed esteri.

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali foraggeri: il tenero e il sorgo riflettono l’andamento dei grani ad uso umano, con debolezza e ampia disponibilità; l’orzo soffre la pressione delle origini tedesca ed estere. I mangimifici sono più assenti e le quotazioni cedono con l’orzo a Milano e Bologna sui 175-180 €/t (-1), i teneri sui 180 €/t (-2) e il sorgo bianco partenza a 168 €/t (-1). Oleaginose: la soia nostrana cede stante una situazione mondiale “Sudamericana” che si delinea essere eccedentaria. Sull’Ager Bologna la nazionale “partenza” vale 344 €/t (-2), l’estera 350 €/t (inv).

{kind=link}